¿Cómo pueden pagar sus cuidados las personas mayores?

Nos lo cuenta Rafael Ardura del Grupo Retiro.

A la hora de analizar los grandes retos relacionados con el envejecimiento, y los recursos necesarios a emplear en los sistemas de protección social debemos detenernos en un aspecto esencial, la esperanza de vida. La esperanza de vida, que en España era de 34 años al comenzar el siglo XX, hoy se encuentra por encima de los 80. La dependencia, como es natural, es más pronunciada a partir de los 80 años, en la franja anterior todavía existen muchas personas que gozan de una vejez activa y una vida familiar y social muy rica.

Los problemas relacionados con los costes de la dependencia, son los que han atraído más la atención y recursos en los últimos años. Por muy positivo que se quiera ser en relación con el envejecimiento, una cosa está clara, en la medida en que aumenta la edad de vida se incrementan los riesgos de que se presenten problemas de salud por el deterioro progresivo del organismo.

Las Personas Mayores deben planificar esta fase del ciclo vital de forma precisa, para tener recursos, que garanticen que siempre van a tener una calidad de vida.

Dejando a un lado el problema de la sostenibilidad de las pensiones, cuestión llena de escollos y dudas, está claro que el envejecimiento proyecta un enorme desafío a los actuales sistemas sanitarios. Hoy en día las estancias hospitalarias de las personas mayores superan el 50%, con una tendencia en ascenso. Pero el principal coste no se encuentra en la factura de los centros sanitarios, sino en la permanente atención que requieren las personas dependientes por parte de sus familias.

Ahora bien, aunque la situación económica mejore en los próximos años, no parece que la sostenibilidad del sistema de atención de la dependencia pueda ni deba depender exclusivamente del presupuesto público.

Será necesario arbitrar modelos público-privados de financiación (en este campo, la obtención de recursos propios por parte del Mayor, constituye una forma más equitativa y eficiente de financiar la dependencia, en mi opinión, siempre que la cobertura del riesgo se complemente con ayuda pública para la población que no puede costeárselo) e impulsar la innovación en el desarrollo de servicios de atención a las personas dependientes más sostenibles.

La relación entre Calidad de Vida y Estabilidad Económica es evidente pero difícil de conseguir.

Las Personas Mayores, deben buscar soluciones a los problemas financieros, y, asesorarse en este sentido, pues en muchos casos van a poder rentabilizar los recursos propios, y llegar a los objetivos que describíamos.

Las circunstancias económicas desfavorables no sólo afectan a los datos bancarios. Existen muchas más facetas de la vida que se ven resentidas, repercutiendo en el estado físico, emocional y social de la Persona Mayor. Viéndose reflejado en alteraciones del estado de ánimo (depresión o ansiedad), desmejora de la salud física, aislamiento social, enfermedad, apatía, dependencia, desigualdad, alteraciones en la relaciones familiares y empobrecimiento del tiempo libre y de ocio, entre otras…

Por ello, El Mayor además de los recursos públicos y asistenciales con los que pueda “contar”, a partir de ahora; deberá procurarse recursos propios, para dar cobertura a su Salud Económica, garantizando, su envejecimiento activo y saludable, que le repercuta positivamente a nivel social, emocional, físico y cognitivo. Dicha Estabilidad Económica, les permitirá acceder a toda clase de recursos, sociales y médicos, que vayan resultando necesarios en el proceso de envejecimiento.

La consecuencia de todo lo dicho hasta ahora, es que el Mayor debe saber mediante qué productos, puede obtener esos recursos propios; y que existen en nuestra legislación con todas las Garantías: estos son las Rentas Vitalicias Inmobiliarias y las Hipotecas Inversas

RENTA VITALICIA INMOBILIARIA

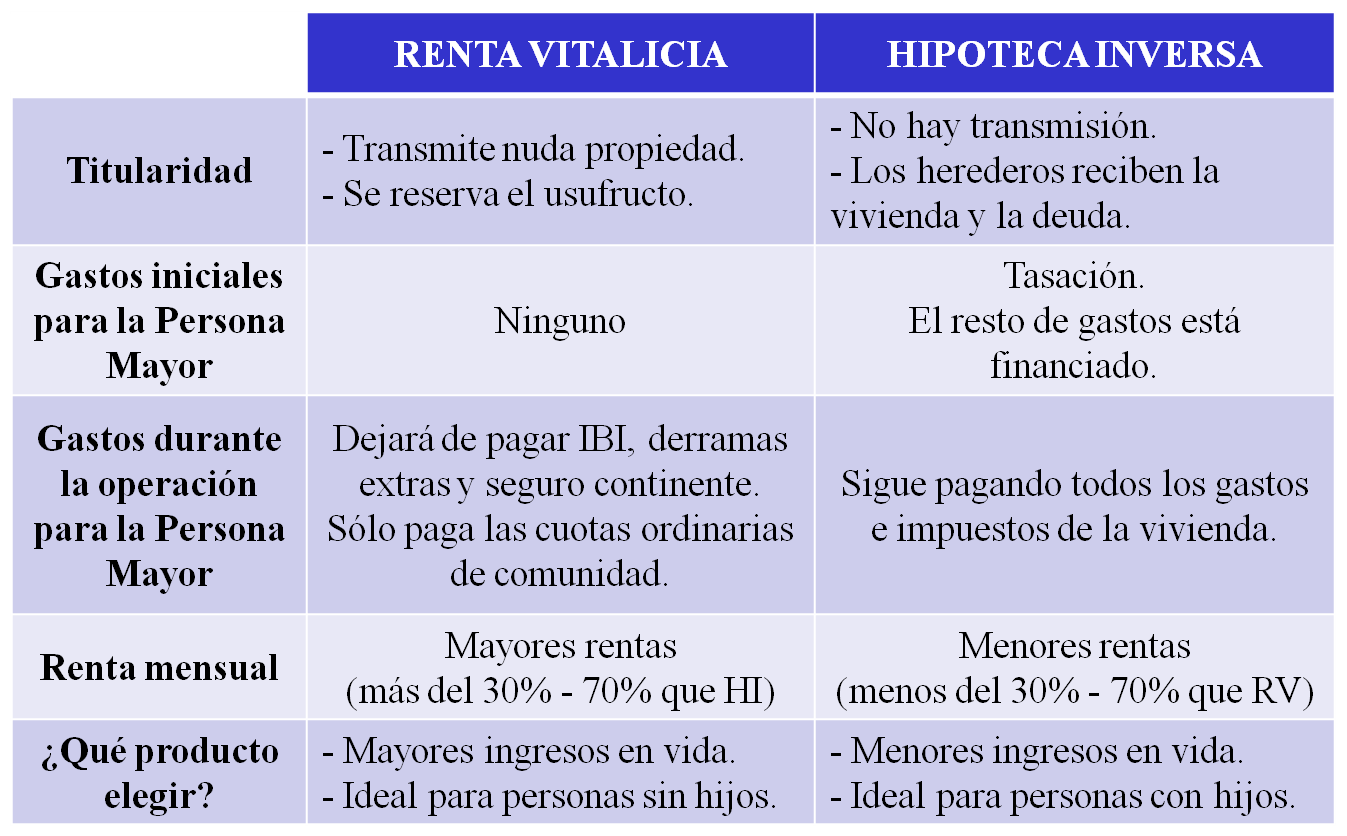

Una Renta Vitalicia Inmobiliaria es un contrato regulado por el Código Civil, por el que cualquier persona mayor de 65 años percibe una renta mensual de por vida, a cambio de la cesión de la propiedad de su vivienda, pero manteniendo el uso y disfrute de la misma.

Las principales ventajas de las Rentas Vitalicias son:

– Recibir una renta mensual durante toda su vida.

– Mantener el total uso y disfrute de su vivienda.

– Formalizar la operación no supondrá ningún coste para la persona mayor.

– Dejar de abonar para siempre el IBI, derramas extraordinarias y seguros del continente de la vivienda.

– Excelente tratamiento fiscal.

Las principales garantías legales son:

– La operación se formalizará ante Notario en una Escritura Pública de Renta Vitalicia que queda escrita en el Registro de la Propiedad.

– En la escritura se establece una Condición Resolutoria como máxima garantía legal para asegurar el pago de las rentas.

– Posibilidad de obtener rentas superiores en caso de que la persona mayor desee o necesite el traslado a un centro residencial de personas mayores.

¿Cómo se calcula la Renta Vitalicia Mensual?

– Valor a la Esperanza de vida del Mayor.

– Valor de mercado de la vivienda.

-Valor del uso y disfrute de esta.

La Rentas Vitalicias se adaptan a las necesidades actuales y futuras de las Personas Mayores, aumentando de forma considerable su poder adquisitivo para que puedan vivir dignamente y fortalecer su calidad de vida en el proceso de envejecimiento.

Esta renta mensual de la que podrá disponer y disfrutar las Personas Mayores les van a permitir que puedan:

-Atender mejor a los gastos corrientes del día a día.

– Disfrutar más y mejor de su tiempo libre y de ocio.

-Disponer de asistencia domiciliar cualificada y profesional.

-Contratar servicios médicos y asistenciales privados.

– Financiar la estancia en un centro residencial.

HIPOTECAS INVERSAS

La Hipoteca Inversa es un Crédito con garantía hipotecaria destinado a Personas mayores de 65 años que sean propietarias de una vivienda, a través del cual las Entidades Financieras abonan a estas personas una Renta mensual, con la particularidad (y de ahí su denominación) de que la Persona Mayor no tiene que devolver las cantidades recibidas ni los intereses que se vayan acumulando, sino que la deuda queda aplazada al fallecimiento del contratante o del último de los beneficiarios, por lo que serán sus herederos los que deban cancelar el Crédito, si así lo consideran oportuno. Y todo ello, manteniendo la plena propiedad de la vivienda. Es por tanto, un producto que pretende mejorar los ingresos y la calidad de vida de las Personas Mayores aprovechando su principal ahorro que no es otro que el de su vivienda.

Ventajas y Garantías

– Disponer de por vida de una renta mensual.

– Posibilidad de cobrar una cantidad inicial en el momento de la contratación.

– Mantener la titularidad de la vivienda con la posibilidad de alquilarla si en algún momento no van a seguir ocupando el inmueble, obteniendo de esta manera unos ingresos complementarios adicionales a las Disposiciones mensuales que le correspondan.

– No deberá abonar ninguna cantidad inicial por la constitución de la Hipoteca, a excepción de la Tasación del inmueble (la cual, en el caso de algunas Entidades, será reintegrada con cargo al crédito), ya que los gastos de formalización (Notario, Registro de la Propiedad, Seguro de Rentas Vitalicias Diferidas, etc.), irán a cargo directamente del capital total del Crédito Hipotecario.

– Las operaciones se constituyen con Entidades Financieras autorizadas por el Banco de España. Además, la Ley establece que el solicitante de una Hipoteca Inversa disponga de un asesoramiento independiente, que le garantice una correcta contratación del producto.

¿Cómo se calcula la Hipoteca Inversa?

Para el cálculo de las Rentas mensuales que en cada caso concreto corresponde a los titulares de una vivienda, se tendrá en cuenta la edad y el sexo del contratante y el valor de su vivienda (determinado éste por una tasación oficial), así como de las condiciones técnicas y financieras que aplique cada Entidad.

DIFERENCIAS ENTRE RENTA VITALICIA E HIPOTECA INVERSA

“Defender el concepto “Salud Económica” es uno de los factores esenciales para proteger la dignidad y el respaldo social de las Personas Mayores”.

Su prosperidad económica garantizará a la Persona Mayor, aparte de los evidentes beneficios económicos, una buena cobertura de la situación de dependencia, aumentando la autoestima y favoreciendo la autonomía, funcionalidad y tranquilidad del mayor y sus familiares.

Así se desprende de un reciente estudio (enero 2014) elaborado por la Escuela de Estadística de la Universidad Complutense de Madrid, donde se encuestó a todos los clientes de Grupo Retiro que habían realizado una Hipoteca Inversa o una Renta Vitalicia sobre la satisfacción por haber realizado uno de estos productos, y el 95% dio una valoración muy alta (superior a 8 sobre 10). Definitivamente nuestros Mayores están apostando por su “salud económica”, como punto de partida para su total bienestar.

Rafael Ardura Urrea

Rafael Ardura Urrea

Director de Desarrollo Corporativo

Grupo Retiro